La plupart des assurés sont surpris (et souvent très mécontents) lorsqu’ils découvrent la valeur de rachat de leur 3e pilier en assurance.

Après plusieurs années de versements, le montant affiché est bien inférieur à ce qu’ils imaginaient.

La question revient alors systématiquement : « Où est passé l’argent que j’ai investi pendant toutes ces années ? »

La FINMA (Autorité fédérale de surveillance des marchés financiers) renforce progressivement les exigences de transparence envers les compagnies d’assurance afin que les assurés puissent comprendre précisément dans quoi ils s’engagent avant de signer un contrat.

En résumé : si vous n’avez jamais consulté le tableau de valeurs de rachat d’une offre de 3e pilier, vous ne devriez pas y souscrire.

Mais qu’est-ce qu’une valeur de rachat exactement ? Pourquoi est-elle si difficile à comprendre ? Est-ce un piège ? Une arnaque ? Une mauvaise surprise volontairement cachée ?

Prenons le temps de l’expliquer clairement.

Qu’est-ce qu’une valeur de rachat ?

Voici une définition typique issue des conditions générales d’assurance :

« La valeur de rachat est égale à l’avoir contractuel moins les frais de souscription non amortis, moins les déductions éventuelles pour risque de taux d’intérêts ».

Si cette phrase ne vous parle pas, c’est parfaitement normal.

Et ce n’est pas parce que votre conseiller ou votre compagnie d’assurance cherche à vous embrouiller. C’est simplement parce que la valeur de rachat est, par nature, un concept technique et actuariel complexe.

Essayons donc de la rendre concrète.

100 francs versés ne signifient pas 100 francs épargnés

Prenons un exemple volontairement simple.

Vous souscrivez à un 3e pilier en assurance et versez 100 francs par mois.

Intuitivement, on pourrait penser que :

• 100 francs × 12 mois = 1’200 francs épargnés par an.

Eh bien… non.

Pourquoi ?

Parce que dans une prime de 3e pilier assurance, vous ne payez pas uniquement de l’épargne.

Ce que contient réellement votre prime mensuelle

Dans ces 100 francs, on retrouve généralement :

| Capital garanti versé à vos proches en cas de décès | CHF 10.00 |

| Libération du paiement de la prime en cas de maladie ou accident (incapacité de travail) | CHF 15.00 |

| Rente en cas d’incapacité de gain | CHF 25.00 |

| Epargne | CHF 50.00 |

On comprend alors un point fondamental :

votre épargne réelle n’est pas de 100 francs, mais de 50 francs. Les autres montants servent à vous protéger financièrement contre les aléas de la vie. Ces protections ont un coût, et ce coût est parfaitement légitime.

La valeur de rachat : ce que vous pouvez réellement récupérer

Si vous versez 100 francs par mois pendant 5 ans, vous aurez payé environ 6’000 francs au total.

Mais si votre part d’épargne n’était que de 50 francs par mois, le capital réellement constitué sera d’environ 3’000 francs.

On pourrait donc considérer que ces 3’000 francs pourraient correspondre à votre valeur de rachat.

Mais ces 3000 francs correspondraient davantage à ce qu’on appelle « La valeur contractuelle ». La valeur de rachat n’est pas encore apparue à ce stade. Il faut encore parler des frais.

Le rôle des frais : conclusion et administration

Comme pour tout produit financier, un contrat d’assurance comporte :

- des frais de conclusion,

- des frais administratifs.

La différence avec d’autres produits (smartphones, abonnements ou comptes bancaires), c’est que ces frais ne sont pas payés en une seule fois.

Ils sont amortis progressivement, généralement sur les premières années du contrat.

Pourquoi ? Parce que ces frais peuvent atteindre plusieurs milliers de francs. Les faire payer immédiatement rendrait le produit inaccessible.

Les compagnies d’assurance choisissent donc de diluer ces frais dans le temps, en les déduisant de la part d’épargne pendant les premières années.

Selon les produits, l’amortissement peut durer 3, 5 ou même 10 ans.

Plus les garanties et les primes de risques sont élevées, plus l’amortissement est long.

Fonds de placement et rendement : un levier clé

Pour limiter l’impact de ces frais sur l’épargne, les assureurs peuvent s’appuyer sur des fonds de placement.

Lorsque les marchés financiers génèrent du rendement, celui-ci peut :

- compenser une partie des frais,

- préserver davantage la prime d’épargne,

- améliorer plus rapidement la valeur de rachat.

C’est pourquoi les valeurs de rachat peuvent varier fortement selon :

- la compagnie d’assurance,

- le produit choisi,

- la stratégie de placement,

- le profil de risque de l’assuré,

Banque ou assurance : deux philosophies différentes

Il est important de distinguer clairement les deux approches :

- 3e pilier en banque

Épargne pure, sans aucune couverture d’assurance. Il n’existe donc pas de valeur de rachat à proprement parler. - 3e pilier en assurance

Épargne et protection financière (décès, invalidité, maladie). La valeur de rachat est le reflet de cette double logique.

Aucune des deux solutions n’est meilleure par défaut. Elles répondent à des besoins différents.

La vraie question à se poser

La question n’est pas de savoir s’il faut éviter les 3e piliers en assurance à cause de la valeur de rachat. Personne n’est obligé de s’assurer. Mais se protéger a un coût, comme tout service financier.

Le bon choix est celui où :

- vous comprenez ce que vous signez,

- vous savez ce que vous payez,

- et vous trouvez un équilibre entre protection et épargne.

Si votre objectif est uniquement d’épargner de petits montants pour la retraite, un 3e pilier bancaire peut suffire.

Si vous souhaitez également protéger votre revenu, votre niveau de vie et votre famille, un 3e pilier en assurance peut être pertinent… A condition qu’il soit bien configuré.

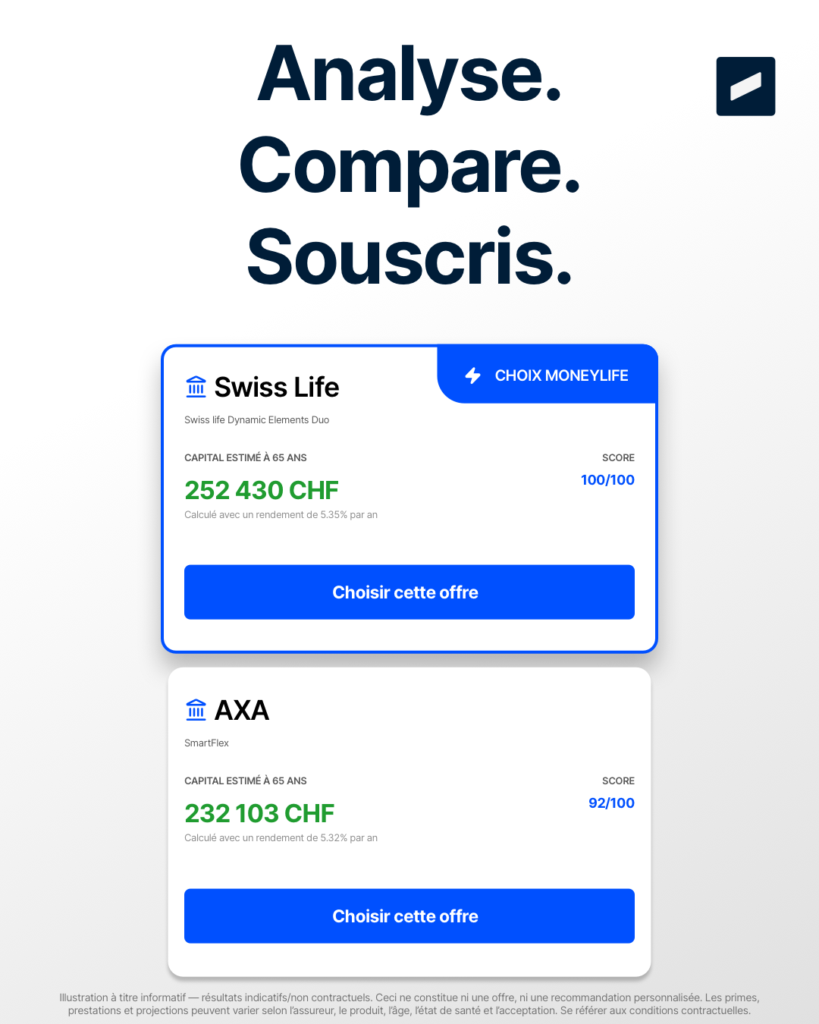

Comment MoneyLife vous aide

Chez MoneyLife, nous avons développé un outil qui permet de :

- comparer les produits de 3e pilier du marché,

- visualiser les impacts sur l’épargne et la valeur de rachat,

- configurer un contrat adapté à votre situation réelle.

MoneyLife

Offres en temps réel.

En conclusion

La valeur de rachat n’est ni un scandale, ni une arnaque. C’est un indicateur clé d’un produit complexe.

Encore faut-il savoir le lire.

Exemple de tableau de valeurs de rachat issu d’une offre de compagnie d’assurance. Prime annuelle totale : 7248.- par an.