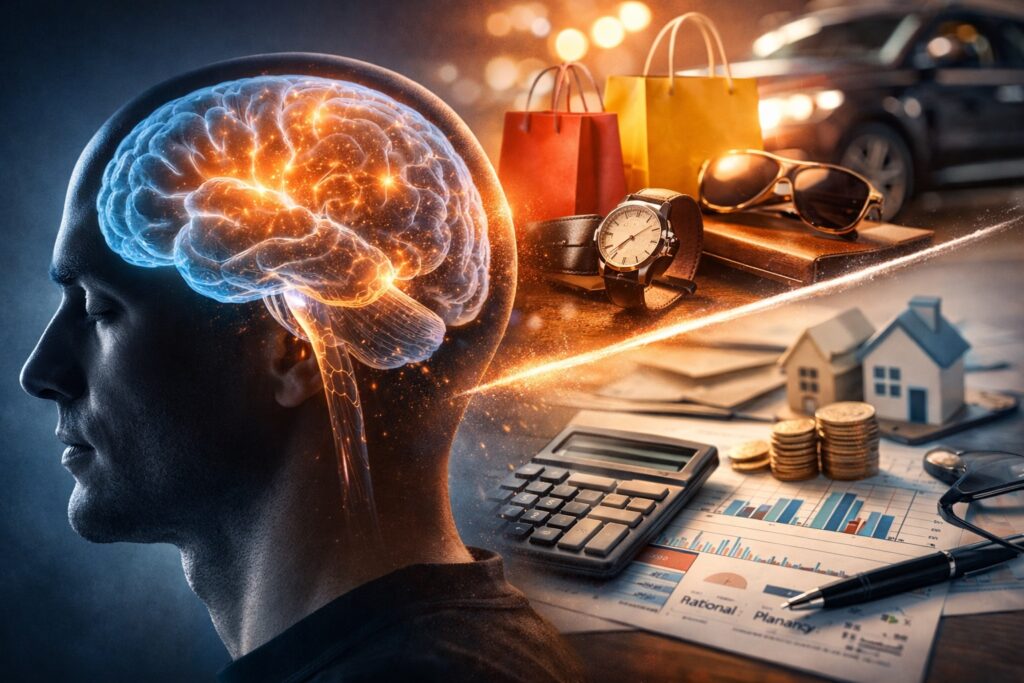

Sur quoi doit-on se baser pour prendre une décision d’achat ? La performance d’un produit ? les frais qu’il engendre ? L’optimisation fiscale ? le résultat à court ou long terme ? La protection, les garanties ou sur la base de la confiance qu’on accorde à son conseiller ou l’entreprise qui nous vend le produit ?

Cette question est tout à fait légitime. Elle doit être posée avant chaque décision d’achat par 100% des clients. Et il est clair, aujourd’hui, que l’on peut y répondre en quelques secondes et de manière très personnalisée. Et à l’ère de l’IA générative, c’est devenu encore plus simple et plus rapide. Il suffit d’un clic.

Quand le cerveau complique tout

Si vous avez besoin d’un stylo pour griffonner sur votre bloc-notes, vous vous rendez sur Google et ajoutez à votre panier le stylo le moins cher du marché. Et pourtant, la plupart du temps, votre cerveau vous trompera. Dès que votre recherche google aura affiché les premiers résultats, votre inconscient va ajouter de nouveaux critères de décision pour l’achat de votre stylo :

- Esthétique

- Durabilité

- Modernité / Image

- Eco-responsabilité

- Mutli-fonctionnalité

- Garantie

- Protection

Il aura fallu moins de 5 secondes à votre cerveau pour transformer votre simple besoin en un besoin « sophistiqué ». Pourquoi ? Parce que près de 95% des décisions d’achat se produisent au niveau inconscient, comme l’ont montré plusieurs travaux en psychologie et en neurosciences comportementales.

Bien que la grande majorité des consommateurs recherchent des informations avant d’acheter, ils le font principalement pour se rassurer, pas pour décider de façon purement rationnelle.

Sur quoi votre inconscient se concentre-t-il ?

Quel que soit le produit (assurance, smartphone, abonnement, restaurant, formation, voiture…), l’inconscient ne compare pas des caractéristiques.

Il répond à quelques questions primitives, héritées de notre cerveau de survie :

Le risque perçu : la première alerte du cerveau

- Perte d’argent

- Perte de temps

- Erreur irréversible

- Regret futur

La sécurité émotionnelle : « Est-ce que je me sens mal à l’aise ? »

- Ton rassurant

- Clarté

- Absence d’agressivité

- Prévisibilité

La confiance : « Puis-je faire confiance à la source ? »

- Crédibilité perçue

- Cohérence du discours

- Transparence

- Réputation

La projection « A quoi ressemblera ma vie après l’achat ? »

- Soulagement

- Amélioration

- Simplification

- Plaisir

- Fierté

L’effort cognitif : quand le cerveau fatigue

- Trop d’options –> paralysie

- Trop d’infos –> fatigue

- Décision complexe –> report

La preuve sociale : « Est-ce que d’autres l’ont fait avant moi ? »

- Avis

- Témoignages

- Normalité du choix

La cohérence identitaire : rester fidèle à l’image de soi

- Responsable

- Malin

- Moderne

- Prudent

- Exigent

Tout ça pour un stylo ?

Si votre cerveau vous trompe dans le choix d’un stylo, les conséquences sont limitées. Vous avez payé quelques francs de plus. Vous avez choisi un modèle “un peu trop joli” ou “un peu trop marketing”. Dans le pire des cas, vous changerez de stylo la prochaine fois. Ce genre de décision, même biaisée, n’a quasiment aucun impact sur votre avenir.

Mais lorsqu’il s’agit de prévoyance, c’est une autre histoire.

La prévoyance ne se signe pas au feeling, au mimétisme ou à la sympathie d’un conseiller. On ne prend pas de décision sur un contrat de prévoyance parce qu’on a une intuition profonde ou parce qu’on a décidé que que ce n’était pas pour nous.

La prévoyance n’est pas un achat émotionnel. Ce n’est pas un choix que l’on fait par intuition.

Un 3e pilier est un outil financier de long terme, destiné à corriger une réalité simple mais souvent ignorée : Les 1er et 2e pilier ne suffisent pas, dans la majorité des cas, à maintenir son niveau de vie (à court terme et à long terme).

Il se construit sur des bases de calcul rationnelles, en fonction de besoins réels et mesurables et à partir de lacunes existantes, clairement identifiées.

Ces lacunes ne sont pas une opinion. Elles se calculent.

Elles dépendant notamment :

- de votre situation personnelle,

- de votre revenu,

- de votre statut familial,

- de vos couvertures actuelles,

- de vos objectifs à court, moyen et long terme.

C’est précisément là que l’inconscient devient dangereux.

Parce que face à un sujet complexe, anxiogène et engageant, votre cerveau cherche naturellement à simplifier, se rassurer, faire confiance à quelqu’un plutôt qu’affronter les chiffres.

Or, en matière de prévoyance, se rassurer n’est pas une stratégie.

L’analyse de prévoyance repensée par MoneyLife

La bonne nouvelle, c’est que ce n’est plus compliqué. Aujourd’hui, il est possible d’analyser sa situation de prévoyance, identifier précisément ses lacunes, vérifier si on est suffisamment couvert en moins de 60 secondes

Sur moneylife.ch, nous avons conçu un un outil qui vous permet de réaliser une analyse de prévoyance rapide, claire et personnalisée depuis chez vous. Un outil qui vous permet d’afficher vos lacunes de manière objective, sans blabla… Juste des chiffres factuels. Vos chiffres.

C’est sur cette base que Moneylife pourra vous proposer une solution de prévoyance sur mesure. Une solution qui se base sur des chiffres concrets. Pas sur une impression générale ou des biais cognitifs produits par votre inconscient.

Analyse de prévoyance en 60 secondes

Analyse de prévoyance en ligne

A retenir

Votre cerveau peut se permettre de vous tromper pour un stylo ou un smartphone. Mais pour votre situation de prévoyance, votre sécurité financière et celle de votre famille, l’intuition ne suffit pas.

Votre solution de prévoyance se construit sur des faits, pas sur des impressions.

Sources & références

Daniel Kahneman — Thinking, Fast and Slow (2011)

Prix Nobel d’économie. Travaux de référence sur les biais cognitifs et la prise de décision intuitive vs rationnelle.Antonio Damasio — Descartes’ Error (1994)

Neuroscientifique. Montre que l’émotion est indispensable à toute prise de décision.Gerald Zaltman (Harvard Business School) — How Customers Think (2003)

Environ 95 % des décisions d’achat se produisent au niveau inconscient.Nielsen Norman Group — Emotional Design

Études UX montrant que les données chiffrées servent principalement à rassurer.